Ο Σύνδεσμος Ελληνικών Βιομηχανιών (ΣΕΒ) στο Εβδομαδιαίο Δελτίο του (5/5/2016) για την ελληνική οικονομία, κάνοντας επιλεκτική χρήση ανόμοιων και μη συγκρίσιμων μεταξύ τους στοιχείων, αλλά και παραποιώντας δεδομένα και πηγές, κάνει λόγο, για μία ακόμη φορά, λόγο για «Υπερτροφικό δημόσιο τομέα».

Συγκεκριμένα, σε ό,τι αφορά στη μισθολογική δαπάνη του ελληνικού Δημόσιου τομέα, ο ΣΕΒ, βασιζόμενος στα δημοσιευμένα στοιχεία της EUROSTAT, αναφέρει ότι η μισθολογική δαπάνη της Ελλάδας (compensation of employees) για το 2015 ως ποσοστό του ΑΕΠ είναι πολύ υψηλότερη από τον ευρωπαϊκό μέσο όρο (12,2% έναντι 10,2%).

Στην πραγματικότητα, όπως αποδεικνύεται παρακάτω, η καθαρή μισθολογική δαπάνη για το 2015 ανέρχεται στα 15,8 δις ευρώ ή 9,0% του ΑΕΠ, ποσοστό το οποίο είναι μικρότερο του ευρωπαϊκού μέσου όρου (9,2% του ΑΕΠ).

Ας πάρουμε όμως τα πράγματα με τη σειρά:

Τι «λάθος» κάνει ο ΣΕΒ;

1. «Αγνοεί» ότι η μισθολογική δαπάνη (compensation of employees) που δημοσιεύει η EUROSTAT περιλαμβάνει τους μισθούς και τα ημερομίσθια, καθώς και τις πραγματικές και τεκμαρτές κοινωνικές εισφορές (imputed social contributions). Πιο συγκεκριμένα:

i. Οι πραγματικές κοινωνικές εισφορές είναι ουσιαστικά οι πληρωμές από τους εργοδότες προς όφελος των εργαζομένων τους σε ασφαλιστικούς φορείς.

ii. Οι τεκμαρτές εισφορές κοινωνικής ασφάλισης σε καμία περίπτωση δεν αποτελούν πληρωμές, ενώ το ύψος τους υπολογίζεται βάσει της διαφοράς των τρεχουσών ασφαλιστικών εισφορών και της μελλοντικής σύνταξης που θα λάβουν οι εργαζόμενοι.

2. Ο ΣΕΒ θα όφειλε, επίσης, να γνωρίζει και αυτό να αποτυπώνεται στις «μελέτες» του, ότι ο τρόπος υπολογισμού ανά χώρα διαφέρει και μπορεί να βασίζεται σε αναλογιστικές μελέτες ή σε πιο απλές μεθόδους.

3. Θα όφειλε επίσης να ενημερωθεί από την ΕΛΣΤΑΤ, ότι στην περίπτωση της Ελλάδας, δεδομένου ότι δεν υπάρχει σχετική αναλογιστική μελέτη, γίνεται η υπόθεση ότι η μελλοντική σύνταξη των εν ενεργεία δημοσίων υπαλλήλων ισούται με το ύψος της τρέχουσας σύνταξης. Και ως εκ τούτου, οι τεκμαρτές εισφορές κοινωνικής ασφάλισης ισούνται με τη διαφορά μεταξύ της τρέχουσας συνταξιοδοτικής δαπάνης του Δημοσίου Τομέα και των εισπραττόμενων ασφαλιστικών εισφορών.

Εάν έκανε το απλό κόπο να ενημερωθεί και να διασταυρώσει τις πηγές που «χρησιμοποιεί», τότε θα διαπίστωνε ότι διαχρονικά στη χώρα μας το ύψος των τεκμαρτών εισφορών κοινωνικής ασφάλισης αυξάνεται, κυρίως λόγω της συρρίκνωσης του αριθμού των δημοσίων υπαλλήλων και όχι βέβαια λόγω της «υπερτροφίας» του, κάτι που αν συνέβαινε θα είχε ακριβώς τα αντίθετα αποτελέσματα.

Πρόκειται όμως για ελλιπή ενημέρωση ή για λαθροχειρία;

Ποια είναι η πραγματικότητα;

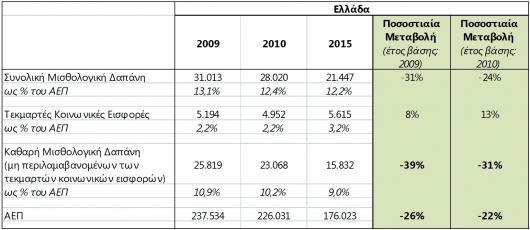

1. Η μισθολογική δαπάνη για την Ελλάδα το 2015 διαμορφώθηκε στα 21,5 δις ευρώ (ή 12,2% του ΑΕΠ) εκ των οποίων 5,6 δις ευρώ (ή 3,2% του ΑΕΠ) είναι οι τεκμαρτές κοινωνικές εισφορές.

Λαμβάνοντας υπόψη ότι:

α) Οι χώρες της Ευρωπαϊκής Ένωσης χρησιμοποιούν διαφορετικές μεθόδους υπολογισμού των τεκμαρτών κοινωνικών εισφορών, γεγονός που οδηγεί στο συμπέρασμα ότι δεν είναι συγκρίσιμες μεταξύ τους,

β) Οι στόχοι του Προγράμματος Οικονομικής Προσαρμογής (οι οποίοι προκύπτουν από το αποτέλεσμα κατά ESA) δεν επηρεάζονται από τις τεκμαρτές εισφορές κοινωνικής ασφάλισης, καθότι είναι δημοσιονομικά ουδέτερες (εγγράφονται ισόποσα και ως έσοδο από ασφαλιστικές εισφορές και ως έξοδο για μισθούς),

γ) Μεθοδολογικά, το δημοσιευμένο νούμερο της EUROSTAT υπό τον όρο «compensation of employees» για όλες τις χώρες είναι το άθροισμα των μισθών των φορέων της Γενικής Κυβέρνησης (καθαρή μισθολογική δαπάνη) συν το κόστος της μελλοντικής συνταξιοδοτικής δαπάνης των εν ενεργεία απασχολούμενων στο Δημόσιο Τομέα προεξοφλημένο στο σήμερα, και

δ) Στην περίπτωση της Ελλάδας το μέγεθος των τεκμαρτών κοινωνικών εισφορών διαχρονικά βαίνει αυξανόμενο (π.χ. οι τεκμαρτές εισφορές κοινωνικής ασφάλισης το 2010 διαμορφωθήκαν στα 4,9 δις και το 2015 στα 5,6 δις περίπου, ήτοι αύξηση 13,4%), καθώς η μισθολογική δαπάνη συνεχώς μειώνεται λόγω των οριζόντιων μισθολογικών περικοπών και του περιορισμού των προσλήψεων σε σχέση με τις αποχωρήσεις (1/5 κλπ), ενώ αντιθέτως η συνταξιοδοτική δαπάνη αυξάνεται λόγω αυξημένων συνταξιοδοτήσεων γίνεται αντιληπτό ότι οποιαδήποτε ανάλυση, σύγκριση ή αναγωγή της μισθολογικής δαπάνης για την Ελλάδα, σε όρους προγράμματος οικονομικής πολιτικής θα πρέπει να γίνεται με αναφορά στην καθαρή μισθολογική δαπάνη.

Κατόπιν των ανωτέρω, αν εξαιρεθούν οι τεκμαρτές κοινωνικές εισφορές, τότε η καθαρή μισθολογική δαπάνη για το 2015 ανέρχεται στα 15,8 δις ευρώ ή 9,0% του ΑΕΠ, ποσοστό το οποίο είναι μικρότερο του ευρωπαϊκού μέσου όρου (9,2% του ΑΕΠ).

2. Από την ανάλυση της διαχρονικής εξέλιξης της μισθολογικής δαπάνης του Δημοσίου Τομέα, προκύπτουν τα εξής:

i. Η συνολική μισθολογική δαπάνη μειώθηκε κατά 24% σε σχέση με το 2010, ενώ η καθαρή μισθολογική δαπάνη μειώθηκε αντίστοιχα κατά 31%.

ii. Η ποσοστιαία μείωση τόσο της συνολικής (-24%) όσο και της καθαρής μισθολογικής δαπάνη (-31%) της Ελλάδας κατά την τελευταία 5ετία (2010-2015) είναι μεγαλύτερη από την ποσοστιαία μείωση του ΑΕΠ σε ονομαστικές τιμές (-22%).

iii. Αν η σύγκριση γίνει με το έτος 2009, δηλ. πριν η χώρα εισέλθει στο Πρόγραμμα Οικονομικής Προσαρμογής, τότε η συνολική μισθολογική δαπάνη μειώθηκε κατά 31% και η καθαρή μισθολογική δαπάνη κατά 39%, μειώσεις οι οποίες είναι μεγαλύτερες από την ποσοστιαία μείωση του ΑΕΠ σε ονομαστικές τιμές (-26%).

Η προαναφερόμενη μείωση της μισθολογικής δαπάνης προήλθε τόσο από την μείωση του αριθμού των απασχολούμενων στον Δημόσιο Τομέα όσο και τη λήψη αμιγώς μισθολογικών μέτρων από τη Κυβέρνηση στα πλαίσια της προσπάθειας οικονομικής προσαρμογής της χώρας (ν. 3833/2010, ν. 3845/2010, ν. 4002/2011, ν. 4024/2011, ν. 4046/2012, ν. 4093/2012).

Ενδεικτικά παρουσιάζονται οι παρακάτω πίνακες με στοιχεία του Γενικού Λογιστηρίου του Κράτους που αποτυπώνουν την ποσοστιαία μείωση των τακτικών αποδοχών ανά μόνιμο υπάλληλο σε ενδεικτικούς φορείς για το διάστημα από 31/12/2009 έως 1/1/2013. Αναλυτικότερα, οι ποσοστιαίες μεταβολές εξήχθησαν συγκρίνοντας τις τακτικές αποδοχές μόνιμου υπαλλήλου στους φορείς που παρατίθενται παρακάτω για το διάστημα από 31/12/2009 έως 1/1/2013.

Από τα κάτωθι στοιχεία προκύπτει ότι η μείωση του μέσου μηνιαίου μισθού είναι πολύ μεγαλύτερη από 14,6% που αναφέρει ο ΣΕΒ στο εβδομαδιαίο δελτίο για την ελληνική οικονομία.

Συμπέρασμα: Η λαθροχειρία του ΣΕΒ σε σχέση με το μισθολογικό κόστος του Δημοσίου έχει στόχο να προβάλλει την εφιαλτική επιλογή μιας περαιτέρω μείωσης των μισθών στο δημόσιο τομέα, συνοδευόμενη μάλιστα από περαιτέρω απολύσεις. Στην πραγματικότητα εξακολουθεί να υπηρετεί το νεοφιλελεύθερο σχέδιο του κοινωνικού αυτοματισμού που θεωρεί φαντασιακά ότι οι πόροι που διατίθενται στη λειτουργία του δημόσιου τομέα αποστερούνται από τον ιδιωτικό. Αλλά σε αυτό όπως και στα άλλα θέματα θα επανέλθουμε.